Actualidad

Qué pasó en la semana?

Cazafantasmas

Hace ya algunas semanas venimos remarcando los factores de riesgo que la economía enfrentará este año: elecciones, la situación del campo y Trump. Los tres están conectados, pero especialmente lo están los últimos, por la incidencia de la política monetaria de EE.UU. sobre el precio de los commodities.

Según el informe económico de la consultora “Dinámica. Economía y Estrategia”, levantar estas alertas no surge de una visión pesimista sobre las perspectivas de corto plazo, sino más bien de un intento por interpretar y, sobre todo, predecir cuáles serán las decisiones de política económica que el Ejecutivo podría ir tomando a lo largo del año.

El partido se juega en lo cambiario, ya no quedan dudas ni en los propios ni en los ajenos. “El cepo cambiario se termina este año de una vez y por todas” afirmó el Presidente en su reciente gira por Europa.

La pregunta del millón es el: ¿antes o después de las elecciones? La salida del cepo naturalmente conlleva riesgos de una mayor volatilidad cambiaria. Esto puede representar una amenaza en términos políticos, a meses de una elección de medio término que es importante para que el oficialismo gane volumen parlamentario. Por otro lado, también es cierto que, si la salida es exitosa, prácticamente le garantiza no sólo una muy buena elección sino un posicionamiento mucho más fuerte en la pulseada con el PRO por los lugares en las listas de una alianza cada vez más tangible.

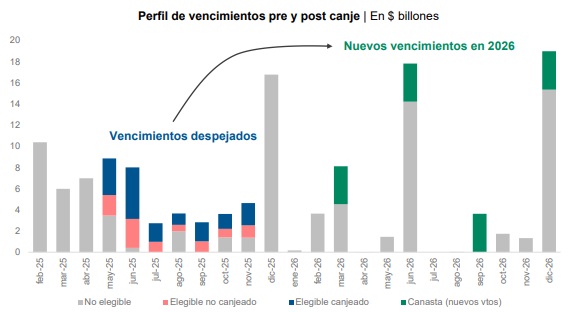

Teniendo esto en mente, esta semana se conjugaron 3 factores que podrían indicar que el Ejecutivo está analizando con seriedad jugarse por la salida anticipada. Hablamos del (i) canje de deuda en pesos, (ii) las versiones oficiales de un acuerdo con el FMI y (iii) la reducción temporal de retenciones. En cuanto al canje, el análisis técnico será parte del desarrollo de este informe, pero sí queremos remarcar que la extensión de los plazos de vencimiento y el despeje de los mismos en el periodo pre-electoral eran condiciones necesarias para siquiera pensar en algún tipo de apertura cambiaria. El canje fue un éxito y hay un obstáculo menos en el camino.

En cuanto al FMI, el avance en las negociaciones no hizo más que fortalecer las especulaciones: Caputo no viajó a Davos para poder reunirse con la misión que llegó esta semana y el Gobierno reconoció que buscan fondos frescos por USD 11.000 M en un nuevo acuerdo que podría llegar pronto. En este punto surgen algunas dudas: ¿está dispuesto el Fondo a brindar financiamiento sin una corrección del nivel y del esquema cambiario? ¿toleraría que el nuevo acuerdo no pase por el Congreso, como busca hacer el oficialismo? Si bien entendemos que el Gobierno de EE.UU. facilita la situación, todavía no parecería estar tan claro.

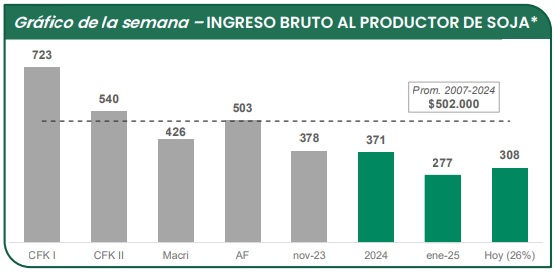

Por último, el intempestivo anuncio de baja de retenciones va en el mismo sentido de cara a las elecciones legislativas: desactivar el típico comportamiento especulativo de un sector cuyos

números no son los mejores, debido al entorno macro local (apreciación cambiaria), los precios internacionales (vienen subiendo en lo que va del año pero en niveles bajos todavía) y el clima (las condiciones de cultivo siguen sin repuntar).

Como puede verse en el gráfico de la semana, la reducción del 33% al 26% al poroto de soja significa un alivio acotado, teniendo en cuenta la apreciación reciente y el nivel de precios. El diseño de esta medida no refleja intenciones estructurales, sino las de generar “tranquilidad”: para acceder a la baja, los exportadores deberán liquidar a los 15 días de presentada la Declaración Jurada de Venta al Exterior.

En su conjunto, los movimientos de esta semana del Ejecutivo bien pueden interpretarse como un ataque directo a los fantasmas de la inestabilidad pre_electoral y a preparar el terreno para la dichosa normalización. El tiempo dirá.

A los bancos, la cobertura con TAMAR también le representa un atractivo interesante, dado que es el costo de sus pasivos. Ayudó que el BCRA le garantice que se computen dentro de las excepciones al fraccionamiento del riesgo crediticio.

Por todo esto, no sorprenden los buenos resultados del canje: hubo una aceptación del 64% sobre el total de vencimientos de los títulos elegibles. Así, el Gobierno logra despejar vencimientos por $14 billones, estirando la vida promedio del perfil de vencimientos de 0,54 a 1,51 años y recortando la tasa de interés de capitalización de 3,94% TEM a 2,20% (lógicamente, dada la curva con pendiente negativa en tasa fija).

Las Lecaps elegibles para el canje tuvieron una semana fenomenal, subiendo +1,5% en la semana, con tasas mensuales comprimiendo de 2,4/2,2% a 2,3/2,0% dado que el canje fue atractivo al momento de su publicación. Por el contrario, las más largas sufrieron la mayor oferta de los nuevos instrumentos de la canasta de duales y subieron solo +0,7%, cerrando en tasas mensuales de 2,0%. Los Globales siguieron flojos, cayendo -0,5%, con rendimientos que ya llegaron al 11% en la parte larga y con una nueva desinversión (GD30 ya rinde +12%). Si bien el viernes estuvieron un poco más firmes, la floja performance semanal llama la atención entre tantos rumores de salida del cepo (algo que a los bonos en dólares les juega favorablemente) y con un contexto positivo para los mercados internacionales.

También es llamativo que el “efecto de reinversión” post cobro de cupones el 9-ene no haya tenido algún efecto positivo en lo que va del año. La tranquilidad del CCL hasta el jueves y la caída de los paralelos el viernes (-1,7%) también deberían haber colaborado con el precio de los bonos.

Este martes el Tesoro anunció un canje equivalente al 20% de todos los vencimientos en pesos de 2025 ($22 billones). Propuso canjear vencimientos de bonos y letras que van desde el mayo hasta octubre por una canasta equi-ponderada de bonos duales con vencimiento en marzo, junio, septiembre y diciembre de 2026 (el vencimiento promedio es principios de agosto del año que viene). Estos bonos duales implican que, al vencimiento, el Tesoro pagará el máximo entre la tasa fija (promedio 2,19% TEM) y el promedio de la tasa TAMAR hasta el vencimiento del bono (que hoy corre cerca de 2,7% TEM).

El anuncio sorprendió al mercado, que no esperaba ningún tipo de anuncio de canje, y mucho menos de este tipo de instrumentos más “heterodoxos”. Por eso, las especulaciones de que la salida del cepo pre-elecciones (para lo cual el despeje de vencimientos en pesos es un pre_requisito) empezaron a tomar fuerza. Tal es así que los futuros de tipo de cambio habían ajustado fuertemente al alza hasta el jueves (por caso, el jueves el contrato de abril había subido 7%).

Para incentivar al mercado a extender duration, el Gobierno aceptó el costo financiero de emitir bonos duales, que si bien no pagan el máximo entre inflación y tipo de cambio (como hacían los de Massa), sí pagan el mejor entre tasa fija o tasa variable (tasa pasiva bancaria TAMAR). La opción puede ser útil para aquellos inversores que confían en el escenario de desinflación, pero que se quieren cubrir de dos escenarios posibles: i) salida del cepo, con la necesidad de utilizar la tasa de interés para contener el tipo de cambio; ii) no salida del cepo pero con la tasa de interés que se vuelve endógena dado que la base monetaria llegó al límite de ARS 47,7 billones y el Gobierno no decide avanza hacia la fase 3 del programa.

La actividad económica acelero su ritmo en noviembre

El INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de noviembre, el cual confirma un nuevo avance en el penúltimo mes del año: +0,9% mensual, quedando muy cerca (-0,8%) de los los niveles pre_recesión (ago-23). La comparación interanual vuelve a terreno positivo por segunda vez en el 2024 (+0,1%), al comparar contra un nov-23 que ya llevaba tres meses en fase recesiva.

Con todo, y a falta del dato definitivo de diciembre, la economía acumula una caída del 2,5% en el 2024. Aun suponiendo un diciembre pesimista (algo poco probable teniendo en cuenta los resultados anticipados por los indicadores tempranos), es un hecho que la caída de la actividad en 2024 estará más cerca de 2% que de 3%.

Ahora bien, el análisis sectorial no permite obviar la incidencia que tuvo el sector agropecuario en los niveles de actividad del 2024. El rebote fue del 33,5% interanual (sequía de 2023) y el sector se ubica apenas un 1,4% por debajo de los niveles de 2022, ganando así casi 2 puntos de participación en la economía vs. 2023 (7,7% del total), e inclusive un punto más que en el 2022 (año sin recesión). Si excluimos este efecto, el resto de los sectores consolidados registra una caída del 4,6% en el acumulado, con un piso mucho más profundo en el primer semestre (-6,7% i.a.).

El sector Minería y Oil & Gas se posiciona en segundo lugar (+7,2% i.a.) aunque más destacado aún al tratarse de una expansión genuina y sostenida del sector. A noviembre llega avanzando +0,2% mensual desestacionalizado, con un crecimiento de 7,1% i.a. y de 16,2% vs 2022.

La contracara fue una perdida del peso relativo de tres sectores principales de la economía interna, del mayor al menor: la Industria (-10,5% i.a.), el Comercio (-8,8% i.a.) y la Construcción (-18,4%).

La Industria llega a un piso tardío en junio, cayendo 17,9% vs. los niveles pre-recesión. A partir de julio el valor agregado del sector rebotó 14%, el cual se mantiene estabilizado hacia noviembre, quedando aun pendiente recuperar un 5%.

En cuanto al Comercio, si bien su piso fue menos profundo (-9,1%) su recuperación viene mucho más rezagada (nov-24: -6,1%). El sector aun está muy golpeado por la no reactivación del consumo masivo. En este sentido, esta semana hubo novedades positivas por el lado de la demanda. El INDEC reveló un crecimiento mensual de las ventas de supermercados de 1,8% y mayoristas de 1,3% en noviembre, mientras que el índice de ventas minoristas CAME adelantó un diciembre positivo (+4,2%).

Por último, la Construcción no sólo es el sector más golpeado sino que también enfrenta el sendero de recuperación más zigzagueante: todavía se encuentra 15,8% por debajo de ago-23, luego de haber alcanzado un piso del -22,5%.

Comienza la era Trump

En el plano de las acciones americanas, el S&P 500 se recuperó por completo del mal arranque de año y pasó directamente a marcar nuevos máximos históricos. La temporada de balances siguió acelerando, con 78 compañías del S&P 500 presentando sus números y por ahora viene muy bien: 80% de las compañías que reportaron sorprendieron positivamente al consenso de mercado en ganancias (8% mayor a las esperadas) y en ventas el 55% sorprendieron para bien (con una sorpresa de solo 1%).

Oficialmente, Donald Trump se convirtió en el 47° Presidente de los EE.UU. En su discurso inicial fue enfático con dos cuestiones: inmigración y energía. En lo primero, dijo que instaurará la política “Quédate en México”, designar a los cárteles como organizaciones terroristas y hacer deportaciones masivas. En lo que respecta a energía, recurrió a su clásico lema “Drill Baby, Drill” incitando a los productores americanos a incrementar su producción, para más tarde en la semana pedirle a la OPEP que baje los precios del crudo.

La cuestión vinculada a la energía tiene mucho que ver con su “prioridad fundamental” de bajar la inflación. Tal es así que su énfasis en las tarifas fue mucho menor a lo que se esperaba. Aunque en su discurso de apertura dijo “impondremos aranceles a países externos”, el jueves sugirió que podría no hacerlo sobre China. Por eso, las tasas de interés se mantuvieron en línea con la semana pasada, aunque con algo de ruido tras el reclamo de Trump a la FED para que baje las tasas (la independencia de la FED es un riesgo latente). El dólar cayó fuerte de 109 a 107,5 esta semana, con una nota especial para las dos monedas más grandes de Latam: el peso mexicano y el real brasileño.

Perspectivas globales para 2025 y 2026

El viernes pasado, el FMI lanzó su informe de perspectivas económicas (WEO) de enero 2025 con reestimaciones respecto a octubre. El crecimiento global crecería 3,3% tanto en 2025 y 2026, igual que lo proyectado anteriormente y bastante por debajo del promedio histórico 3,7%. Por el lado de la inflación, se espera que se sigue moderando, llegando a 4,2% en 2025 y 3,5% en 2026.

En la distribución global, las cosas están divididas. Estados Unidos y China resaltan por el mayor optimismo respecto a los niveles de actividad: mientras que el primero crecería 0,6% más en el acumulado 2025-26 que lo esperado hace pocos meses (más consumo del esperado y, en menor medida, las perspectivas de un mayor déficit en la gestión Trump), el segundo lo haría en 0,5% (el paquete fiscal anunciado recientemente mejoró los indicadores de corto plazo).

En Europa, la realidad también es heterogénea pero el balance es, sin dudas, negativo. Tanto Alemania (-0,8%) como Francia (-0,5%) crecerán menos de lo esperado este año y el próximo, ambos inmersos en un estancamiento estructural con consecuencias políticas e institucionales in crescendo. En el otro extremo, España (+0,2%) e Italia (+0,1%) compensan a duras penas el lastre de las dos principales potencias.

En Latinoamérica, aun no se perciben grandes consecuencias de la reciente volatilidad de Brasil, que sólo crecería 0,1% menos en el bienio. Por el la_do de Argentina, el FMI exacerbó su optimismo al esperar una tasa de crecimiento del 5% tanto para 2025 como para 2026 (0,3% más que en octubre para el año que viene).

Las condiciones financieras globales siguen siendo favorables, aunque con matices. Mientras que la incertidumbre política sigue alta, con tensiones geopolíticas (Medio Oriente) y fricciones comerciales que complican el panorama y que podrían crecer vertiginosamente si se desatara un nuevo capítulo en la guerra comercial Estados Unidos – China.

En resumen, la economía global avanza firme, aunque con realidades muy disparejas entre países. La desinflación también prosigue, con bienes que muestran precios más bajos, pero los servicios todavía están elevados, especialmente en EE.UU., donde la meta de la FED no se cumpliría hasta bien entrado el 2026.

Fuente: Dinámica. Economía y Estrategia

Conmoción en el Mundial: Detrás de las lágrimas de Lionel Messi, una preocupación central por la salud de su padre

Messi y los récords que quebró

Con una actuación estelar de Messi, Argentina goleó a Argelia en su debut en el Mundial 2026

Murió Gaspi: Ibai, Coscu y el mundo del streaming despidieron al youtuber argentino

A dos años de la desaparición de Loan, comienza el juicio con expectativa por posibles planteos de nulidad

Brasil: dictan prisión preventiva para tres instructores por la muerte de una joven en un salto sin cuerdas